2021.06.25

MS法人との取引と特定医療法人承認

特定医療法人とは、租税特別措置法第67条の2に基づき、財団又は持分の定めのない社団の医療法人(清算中の医療法人を除きます。)であって、その事業が医療の普及及び向上、社会福祉への貢献その他公益の増進に著しく寄与し、かつ、公的に運営されていることにつき国税庁長官の承認を受けた医療法人のことです。(参照:厚生労働省ウェブサイト)

特定医療法人とは、租税特別措置法第67条の2に基づき、財団又は持分の定めのない社団の医療法人(清算中の医療法人を除きます。)であって、その事業が医療の普及及び向上、社会福祉への貢献その他公益の増進に著しく寄与し、かつ、公的に運営されていることにつき国税庁長官の承認を受けた医療法人のことです。(参照:厚生労働省ウェブサイト)

特定医療法人の承認を受けると、承認後に終了する事業年度からの法人税について、19%(通常は 23.2%)の軽減税率が適用されるため、税務上のメリットが得られます。そのため、要件を満たしている医療法人については、可能であれば特定医療法人の承認を受けることが望ましいのですが、MS法人と取引を行っている場合、承認が受けられないケースがあります。

そこで本コラムでは、医療法人が特定医療法人の承認を受ける上で、MS法人との取引がもたらす影響について、ポイントを解説させていただきます。

1. 特定医療法人の承認要件

特定医療法人の承認要件については、租税特別措置法施行令第39条の25第1項において、以下のとおり定められています。

(1) 各事業年度においてその事業及び医療施設が医療の普及及び向上、社会福祉への貢献その他公益の増進に著しく寄与するものとして厚生労働大臣が財務大臣と協議して定める基準を満たすものである旨の厚生労働大臣の当該各事業年度に係る証明書の交付を受けること。

(2) その運営組織が適正であるとともに、その理事、監事、評議員その他これらの者に準ずるもの(以下この号及び次号において「役員等」という。)のうち親族関係を有する者及びこれらと次に掲げる特殊の関係がある者(同号において「親族等」という。)の数がそれぞれの役員等の数のうちに占める割合が、いずれも三分の一以下であること。

① 当該親族関係を有する役員等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

② 当該親族関係を有する役員等の使用人及び使用人以外の者で当該役員等から受ける金銭その他の財産によって生計を維持しているもの

③ ①又は②に掲げる者の親族でこれらの者と生計を一にしているもの

(3) その設立者、役員等若しくは社員又はこれらの者の親族等に対し、施設の利用、金銭の貸付け、資産の譲渡、給与の支給、役員等の選任その他財産の運用及び事業の運営に関して特別の利益を与えないこと。

(4) その寄附行為又は定款において、当該法人が解散した場合にその残余財産が国若しくは地方公共団体又は他の医療法人(財団たる医療法人又は社団たる医療法人で持分の定めがないものに限る。)に帰属する旨の定めがあること。

(5) その経理に関し次に掲げる基準に適合していること。

① 財務省令で定めるところにより、帳簿書類を備え付けてこれにその取引を記録し、かつ、当該帳簿書類を保存していること。

② その支出した金銭でその費途が明らかでないものがあることその他の不適正な経理が行われていないこと。

(6) 当該法人につき法令に違反する事実、その帳簿書類に取引の全部又は一部を隠蔽し、又は仮装して記録又は記載をしている事実その他公益に反する事実がないこと。

上記の各要件のうち、MS法人との取引が抵触する可能性があるのは、(2)の運営が適正になされていること、および(3)の関係者への特別の利益の供与の有無となります。

2. MS法人との取引の問題点

それではなぜ、MS法人との取引が特定医療法人の承認要件との関係で問題となるのでしょうか。

ご高承のとおり、MS法人との取引については、過去に医療法人から脱法的に利益を移転するための手法として利用された経緯などから、現在では取引報告書の提出をはじめとする厳格な規制がなされているところです。

そのため現在では、MS法人をかつてのような利益移転の手法として利用する医療法人は少ないと思われますが、MS法人との取引自体が独立した当事者間での取引ではなく、関係者間での取引とみなされる傾向にあることから、特定医療法人の承認要件のうち、(2)の運営が適正になされていること、および(3)の関係者への特別の利益の供与の有無との関係で、審査対象となっているものです。

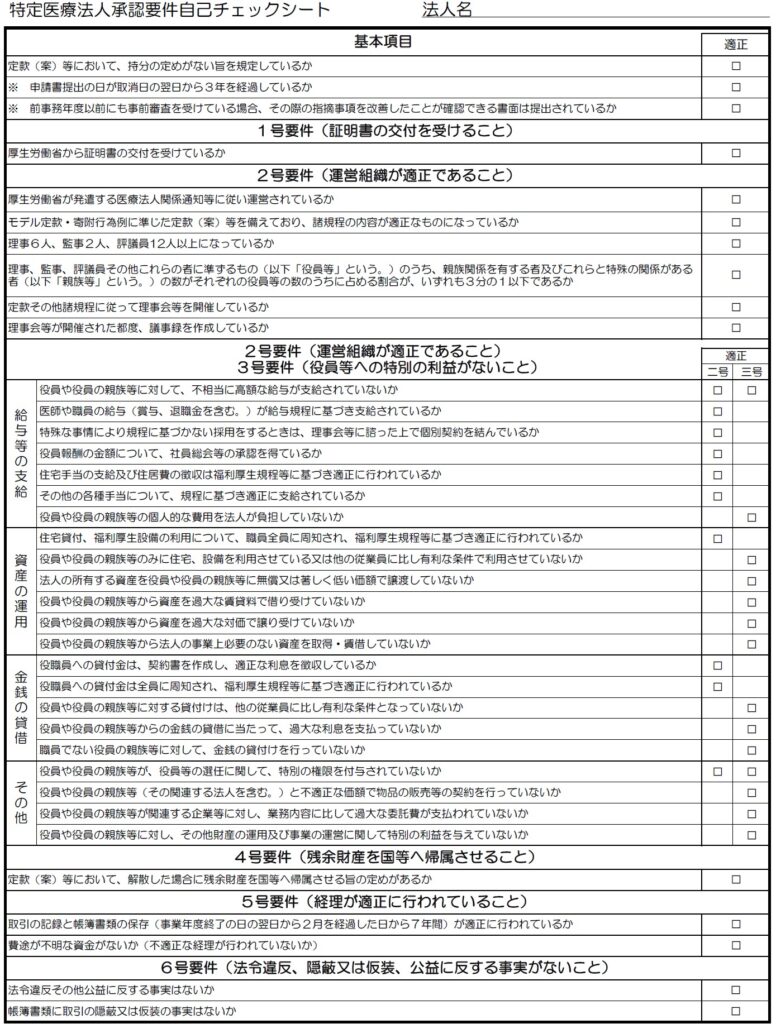

なお、厚生労働省が公表している下記の特定医療法人承認要件自己チェックシートでは、①給与等の支給、②資産の運用、③金銭の貸借、③その他、のそれぞれの項目が、MS法人との取引に抵触する可能性があるものとなっております。

しかしながら、MS法人との取引の存在が、直ちに特定医療法人の承認要件に抵触するものではありません。

MS法人との取引があっても、当該取引の内容が適切なものであり、またMS法人と取引を行う正当な理由があれば、特定医療法人の承認を得ることも十分に可能です。

したがいまして、特定医療法人の承認を受けることを検討されておられる医療法人経営者の方は、事前にMS法人との取引を再確認することをお勧めいたします。

3. まとめ

本コラムでは、医療法人が特定医療法人の承認を受ける上で、MS法人との取引がもたらす影響について、ポイントを解説させていただきました。

MS法人を利用されている医療法人でも特定医療法人の承認を受けることは十分に可能ですが、承認申請に先立ちMS法人との取引内容の適正性を再確認しておく必要があります。

当事務所では、MS法人との取引の適正性確認に加えて、特定医療法人の承認申請のサポートしております。特定医療法人となることは、必ずしもメリットばかりというわけではありませんので、デメリットも踏まえて経営者の皆様と検討させていただいております。

お悩みの方は、一度当事務所までご相談ください。

※本コラムの内容は、一般的な情報提供であり、具体的なアドバイスではありません。お問い合わせ等ございましたら、当事務所までご遠慮なくご連絡下さいますよう、お願いいたします。